| 信心不足棉价或延续“过山车”行情 |

| 发布日期:2020/4/2 发布者:佚名 共阅47416次 |

春节后受公共卫生事件影响,市场对于全球棉花(12325, -100.00, -0.80%)消费预期下滑,棉花市场巨震,郑棉最大跌幅达10.4%。虽下游纺织、服装企业陆续复工,但短期棉花需求尚处于弱势,且市场情绪低迷,棉价上涨缺乏有效驱动,预计短期或延续低位震荡走势。 高库存压力对棉价反弹空间形成限制

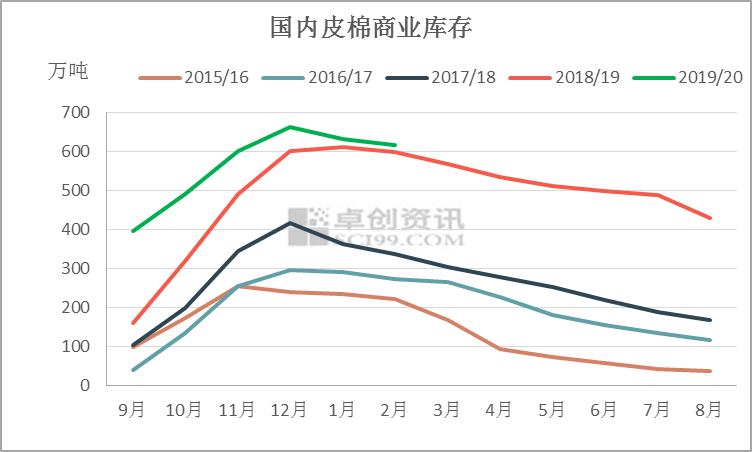

据统计,截止到2月底国内棉花商业库存为614.3万吨,环比下降2.5%,同比增加3.2%,处于近5年同期最高水平。由此可见,棉花市场供应宽松,短期供应端不支撑棉价上涨。 下游棉纺企业开工负荷同比大幅下降令棉花消费预期下滑

节后皮棉、纯棉纱市场购销清淡,棉价下跌令棉纱降价压力增大。虽棉纺织企业陆续复工,但开工负荷仍处于低位。据统计,2020年1月棉纺企业开工负荷为32%,同比下降23%;2月棉纺企业开工负荷下降为28%,同比下降7%(若不是因为去年2月处于春节假期,预计跌幅更大)。今年下游棉纺企业复工时间延期一周到一个月不等,对棉花消费影响较大。预估2019/20年度国内棉花消费量较节前下调50万吨,降至760万吨。 USDA2月供需报告中对2019/20年度全球棉花消费预估下调为2591.2万吨,较上月减少26.3万吨。消费量的减少主要来自中国和越南。需求持续萎缩驱动棉价下行,短期不排除郑棉仍有下探空间。 自去年新棉上市以来,目前棉价已经跌至底部区间,在没有补贴政策的保障下,国内棉花种植已经出现亏损。资金对于被低估的棉花价值关注度提升,若跌破12000元/吨势必刺激资金做多需求。另外国储棉加大轮入量对棉价形成一定托底作用,这均对棉价走势形成有力支撑。 总体来说,在这种上有压力,下有支撑的情况下,棉价大概率延续低位震荡走势。但近期国际油价持续下跌,国际金融市场纷纷下挫,市场情绪悲观,郑棉主力波动振幅或加大,风险性增强。中长期来看,随着市场信心恢复,棉花或迎来修复性上涨机会。另外,需求萎缩对于棉价的压制影响已久,后期需关注种植季天气、蝗灾等影响因素对于供应端的表现。 |

| 中国婴童招商网版权与免责声明: ① 本网转载其他媒体稿件是为传播更多信息,此类稿件不代表本网观点,本网不承担稿件侵权行为连带责任。 ② 企业在本网发布内容,文责自负。 ③ 如您因原创、版权等问题需要与本网联络,请联系电话:010-57895369。 |

| 【关闭此页】 【返回上页】 |